„Ja – es kann sich ausgehen“

Roger Klimek, Bankvorstand und WK-Spartenausschuss-Mitglied, über Herausforderungen in der Wohnraumfinanzierung

28. Juni 2022 | von

Daniel Haueis

Dir. Roger Klimek: „Mein Wunsch – viele Menschen im Oberland sind Eigentümer von Wohnraum für den eigenen Wohnbedarf – das ist ein wesentlicher Schutz gegen Altersarmut.“ RS-Foto: Archiv

Von Daniel Haueis

Dir. Roger Klimek, MBA, ist Mitglied des Bezirksausschusses der Wirtschaftskammer für die Sparte Banken und Versicherung und stellvertretender Vorstandsvorsitzender der Raiffeisenbank Oberland-Reutte. Er kennt die Herausforderungen, denen sich Häuslbauer und Wohnungskäufer derzeit gegenübersehen.

RUNDSCHAU: Die Finanzmarktaufsicht hat eine Änderung der Kreditvergabe-Kriterien in einem Entwurf ins Auge gefasst: eine Anhebung der Eigenkapitalquote auf 20 Prozent und eine Obergrenze der Rückzahlungsrate von 40 Prozent des monatlichen Netto-Haushaltseinkommens. Das kommt nun so, oder?

Dir. Roger Klimek: Ja, die Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (KIM-V) wird mit 01.08.2022 in Kraft treten. Das wurde kürzlich von der Finanzmarktaufsicht beschlossen. Es gab seitens der Bankenvertreter aller Sektoren viele Anregungen zur Entschärfung der Verordnung. Man konnte zwar kleine Verhandlungserfolge verzeichnen (z.B. Anhebung der Geringfügigkeitsgrenze von 50.000 Euro, unter dieser die Verordnung nicht angewandt werden muss und Verschiebung des Starts auf 01.08.2022), aber im Wesentlichen kommen die Verschärfungen der Kreditvergabe im Wohnbau auf uns alle zu. Die Verordnung tritt mit 30. Juni 2025 wieder außer Kraft – ist also zeitlich befristet.

RUNDSCHAU: Kann sich ein Wohnungskauf bei z.B. 10 Prozent Eigenmittel überhaupt ausgehen? Früher galt einmal als Idealfall: ein Drittel Eigenmittel, ein Drittel Bank, ein Drittel Wohnbauförderung.

Dir. Roger Klimek: Die Frage zeigt, dass man früher auch schon mehr Eigenmittel geplant hatte. Allerdings war das Drittel Eigenmittel von einem deutlich geringeren Kaufpreis/Baupreis gerechnet als heute. Wir wissen ja, dass sich die Kauf- und Baupreise überdurchschnittlich zum Einkommen verteuert haben. Meine Antwort ist ja – es kann sich ausgehen. Vor allem junge Menschen benötigen zur Finanzierung aber vielfach die Hilfe der Eltern. Im Ausnahmefall kann eine Finanzierung auch mal mit 10% Eigenmittel möglich sein – aber diese definierten Ausnahmen dürfen Banken nur selektiv einsetzen. Die Banken in der Region werden jedenfalls alles Mögliche tun, um die Menschen bei der Anschaffung von Wohneigentum zu unterstützen.

RUNDSCHAU: Wie hat sich der Immobilienmarkt im Oberland verändert, seit die Grund- und Wohnungspreise deutlich über der Inflationsrate steigen?

Dir. Roger Klimek:Der Immobilienmarkt hat sich aus meiner Sicht dahingehend verändert, dass viel mehr Bauträger als früher Interesse an Grundstücken im Oberland haben. Das hat die Grundstückspreise in den letzten Jahren enorm steigen lassen. Die darauf gebauten Wohneinheiten wurden sehr schnell verkauft und machten den Oberländer Immobilienmarkt sowohl für Bauträger als auch Investoren interessanter. Das hat natürlich zu entsprechenden Preisanstiegen geführt, die in weiterer Folge vermehrt zu kleineren Wohneinheiten führen werden. Stichwort: Leistbarkeit.

RUNDSCHAU: Welche Auswirkungen haben die nun wohl wieder steigenden Zinsen auf die Häuslbauer im Oberland?

Dir. Roger Klimek: Bei bestehenden Wohnbaukrediten wird entweder die Rate steigen oder die Laufzeit länger – je nachdem, wie man sich das mit der Bank vereinbart hat. Für alle, die fixe Zinsen vereinbart haben, wird sich während der Fixzinsphase nichts ändern. Es sei aber klar gesagt, dass das keine abnorme Entwicklung ist, wenn die Zinsen etwas steigen. Wir kommen eher von einer „abnormen“ Entwicklung mit extrem niedrigem Zinsniveau. Fixzinsen für Neukredite sind mittlerweile doppelt so hoch, wie es noch Anfang des Jahres war. Dennoch sollte ein gesunder Mix aus variablen und fixen Zinsen bedacht werden – einfach passend zur eigenen Einkommenssituation.

RUNDSCHAU: Was sind in der Praxis die größten Risikofaktoren bei der Finanzierung seines Wohntraumes? Wozu rät der Fachmann dem Oberländer, der sich ein eigenes Heim schaffen will?

Dir. Roger Klimek: Wenn das eigene Heim durch einen Hausbau oder Zubau entstehen soll, dann war und ist der größte Stolperstein die Einhaltung der Baukosten. Sicherheitshalber sollte immer ein Puffer von mindestens 10% eingerechnet und finanzierbar sein. Das Risiko einer deutlichen Baukostenüberschreitung muss durch gute Planung minimiert werden. Ein Generalunternehmer kann dieses Risiko auch abnehmen. Jungen Menschen rate ich, bei Gelegenheit früh Wohneigentum anzuschaffen. Mal mit einer kleinen Wohnung beginnen. Wenn es die Lebensumstände erfordern, dann kommen eventuell beim Verkauf der bestehenden Immobilie die Eigenmittel raus, die man für eine größere Wohnung einsetzen kann. Es sollte aber beim Kauf einer Wohnung mindestens ein Bleibezeitraum von mindestens 5 Jahren eingerechnet werden, da der Kauf ja auch mit Nebenkosten verbunden ist. Dir. Roger Klimek: „Mein Wunsch – viele Menschen im Oberland sind Eigentümer von Wohnraum für den eigenen Wohnbedarf – das ist ein wesentlicher Schutz gegen Altersarmut.“

RUNDSCHAU: Danke.

Dir. Roger Klimek, MBA, ist Mitglied des Bezirksausschusses der Wirtschaftskammer für die Sparte Banken und Versicherung und stellvertretender Vorstandsvorsitzender der Raiffeisenbank Oberland-Reutte. Er kennt die Herausforderungen, denen sich Häuslbauer und Wohnungskäufer derzeit gegenübersehen.

RUNDSCHAU: Die Finanzmarktaufsicht hat eine Änderung der Kreditvergabe-Kriterien in einem Entwurf ins Auge gefasst: eine Anhebung der Eigenkapitalquote auf 20 Prozent und eine Obergrenze der Rückzahlungsrate von 40 Prozent des monatlichen Netto-Haushaltseinkommens. Das kommt nun so, oder?

Dir. Roger Klimek: Ja, die Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (KIM-V) wird mit 01.08.2022 in Kraft treten. Das wurde kürzlich von der Finanzmarktaufsicht beschlossen. Es gab seitens der Bankenvertreter aller Sektoren viele Anregungen zur Entschärfung der Verordnung. Man konnte zwar kleine Verhandlungserfolge verzeichnen (z.B. Anhebung der Geringfügigkeitsgrenze von 50.000 Euro, unter dieser die Verordnung nicht angewandt werden muss und Verschiebung des Starts auf 01.08.2022), aber im Wesentlichen kommen die Verschärfungen der Kreditvergabe im Wohnbau auf uns alle zu. Die Verordnung tritt mit 30. Juni 2025 wieder außer Kraft – ist also zeitlich befristet.

RUNDSCHAU: Kann sich ein Wohnungskauf bei z.B. 10 Prozent Eigenmittel überhaupt ausgehen? Früher galt einmal als Idealfall: ein Drittel Eigenmittel, ein Drittel Bank, ein Drittel Wohnbauförderung.

Dir. Roger Klimek: Die Frage zeigt, dass man früher auch schon mehr Eigenmittel geplant hatte. Allerdings war das Drittel Eigenmittel von einem deutlich geringeren Kaufpreis/Baupreis gerechnet als heute. Wir wissen ja, dass sich die Kauf- und Baupreise überdurchschnittlich zum Einkommen verteuert haben. Meine Antwort ist ja – es kann sich ausgehen. Vor allem junge Menschen benötigen zur Finanzierung aber vielfach die Hilfe der Eltern. Im Ausnahmefall kann eine Finanzierung auch mal mit 10% Eigenmittel möglich sein – aber diese definierten Ausnahmen dürfen Banken nur selektiv einsetzen. Die Banken in der Region werden jedenfalls alles Mögliche tun, um die Menschen bei der Anschaffung von Wohneigentum zu unterstützen.

RUNDSCHAU: Wie hat sich der Immobilienmarkt im Oberland verändert, seit die Grund- und Wohnungspreise deutlich über der Inflationsrate steigen?

Dir. Roger Klimek:Der Immobilienmarkt hat sich aus meiner Sicht dahingehend verändert, dass viel mehr Bauträger als früher Interesse an Grundstücken im Oberland haben. Das hat die Grundstückspreise in den letzten Jahren enorm steigen lassen. Die darauf gebauten Wohneinheiten wurden sehr schnell verkauft und machten den Oberländer Immobilienmarkt sowohl für Bauträger als auch Investoren interessanter. Das hat natürlich zu entsprechenden Preisanstiegen geführt, die in weiterer Folge vermehrt zu kleineren Wohneinheiten führen werden. Stichwort: Leistbarkeit.

RUNDSCHAU: Welche Auswirkungen haben die nun wohl wieder steigenden Zinsen auf die Häuslbauer im Oberland?

Dir. Roger Klimek: Bei bestehenden Wohnbaukrediten wird entweder die Rate steigen oder die Laufzeit länger – je nachdem, wie man sich das mit der Bank vereinbart hat. Für alle, die fixe Zinsen vereinbart haben, wird sich während der Fixzinsphase nichts ändern. Es sei aber klar gesagt, dass das keine abnorme Entwicklung ist, wenn die Zinsen etwas steigen. Wir kommen eher von einer „abnormen“ Entwicklung mit extrem niedrigem Zinsniveau. Fixzinsen für Neukredite sind mittlerweile doppelt so hoch, wie es noch Anfang des Jahres war. Dennoch sollte ein gesunder Mix aus variablen und fixen Zinsen bedacht werden – einfach passend zur eigenen Einkommenssituation.

RUNDSCHAU: Was sind in der Praxis die größten Risikofaktoren bei der Finanzierung seines Wohntraumes? Wozu rät der Fachmann dem Oberländer, der sich ein eigenes Heim schaffen will?

Dir. Roger Klimek: Wenn das eigene Heim durch einen Hausbau oder Zubau entstehen soll, dann war und ist der größte Stolperstein die Einhaltung der Baukosten. Sicherheitshalber sollte immer ein Puffer von mindestens 10% eingerechnet und finanzierbar sein. Das Risiko einer deutlichen Baukostenüberschreitung muss durch gute Planung minimiert werden. Ein Generalunternehmer kann dieses Risiko auch abnehmen. Jungen Menschen rate ich, bei Gelegenheit früh Wohneigentum anzuschaffen. Mal mit einer kleinen Wohnung beginnen. Wenn es die Lebensumstände erfordern, dann kommen eventuell beim Verkauf der bestehenden Immobilie die Eigenmittel raus, die man für eine größere Wohnung einsetzen kann. Es sollte aber beim Kauf einer Wohnung mindestens ein Bleibezeitraum von mindestens 5 Jahren eingerechnet werden, da der Kauf ja auch mit Nebenkosten verbunden ist. Dir. Roger Klimek: „Mein Wunsch – viele Menschen im Oberland sind Eigentümer von Wohnraum für den eigenen Wohnbedarf – das ist ein wesentlicher Schutz gegen Altersarmut.“

RUNDSCHAU: Danke.

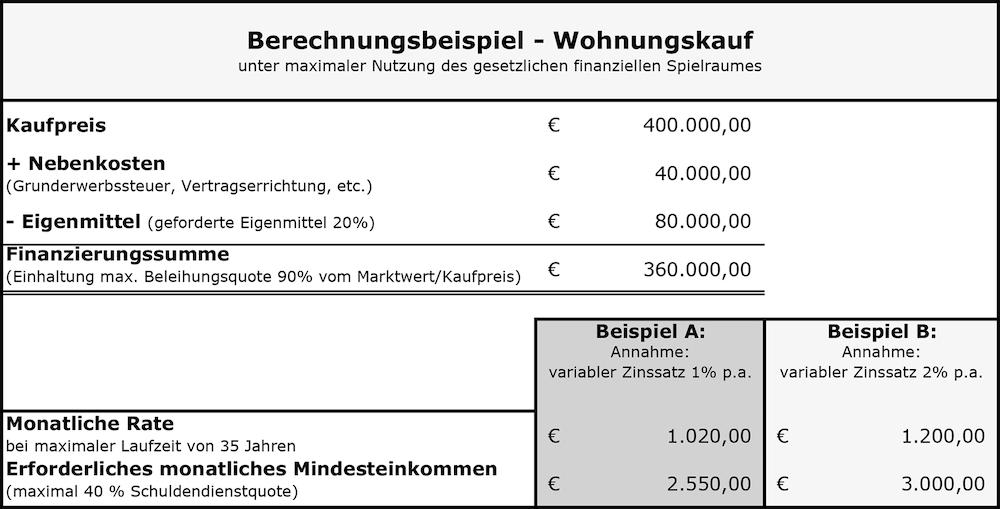

Eine Beispielberechnung, anhand der man gut sehen kann, wie viel der Kreditnehmer verdienen muss (oder alle gemeinsam bei mehreren Kreditnehmern), um den Kredit bekommen zu können. Berechnung: Roger Klimek